コスト削減のカンどころ(1)-損益計算書からコスト削減を考える

2022/06/08

税理士法人CONFIANCEです。

企業経営は常に様々なリスクに晒されています。各種リスクに対して企業が存続するためには、日頃から有事に対する抵抗力を身につけておく必要があります。その第一歩として、「損益計算書」を手がかりにコスト削減を考え、地に足のついた収益力の確保と収益力の向上を目指しましょう。

経営は常にリスクと隣り合わせ

予測不可能な自然災害や、国内外の情勢による市場の不確実性や金融の不透明性は大きなリスクです。さらに昨今の新型コロナウイルスの流行により、病原性ウイルスの伝播もまた企業経営に甚大な打撃を与えることを、私たちは目の当たりにしてきました。

こうした各種リスクに対して企業が存続するためには、日頃から抵抗力を身につけておくべです。企業にとっての抵抗力とは以下のようなものが考えられます。

- 売上が当初の見込みを少々下回っても、相応の利益を確保できる体質

- 生産ラインに若干のアクシデントが発生しても出荷を滞らせない生産力

- 債権の回収にやや難渋することがあっても、支払いに窮しない資金力

このような強みこそが抵抗力であり、抵抗力を持ち合わせていることがリスクに負けない経営体質と言えるでしょう。

抵抗力を高めるための「コスト削減」

「利益を確保できる体質」「出荷を滞らせない生産力」「支払いに窮しない資金力」といった抵抗力は一朝一夕で身につくものではありません。日々の努力の積み重ねがあって初めて獲得できるものです。

そこで抵抗力を高める努力の一端として、どの会社でも作成されている「損益計算書」を手がかりに、無駄な費用の見直しやコストパフォーマンスの改善を目指しましょう。費用面を改善することで、地に足のついた収益力の確保と収益力の向上に繋がり、企業としての抵抗力を身につけようということです。

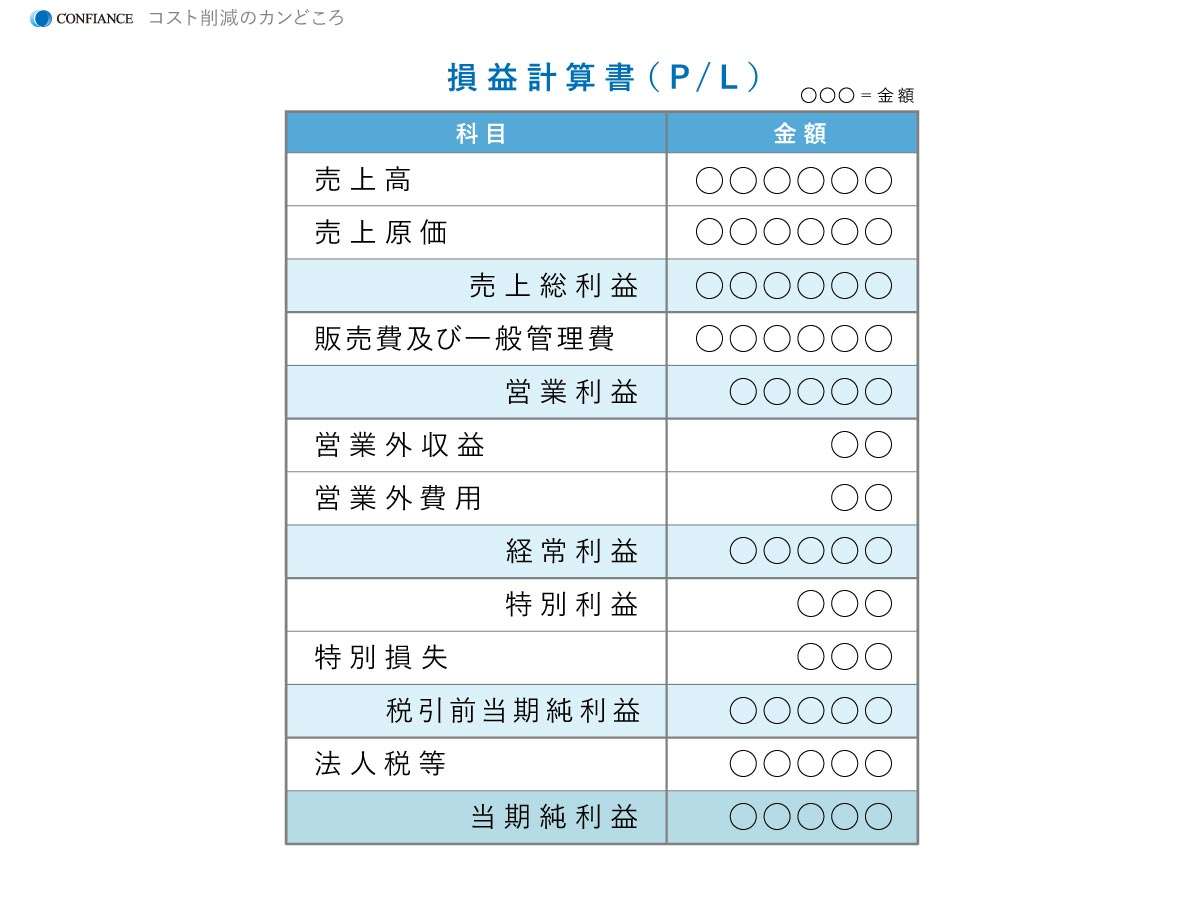

損益計算表とは

損益計算表は、会社の利益を知ることができる重要な計算書類の一つです。

英語で「Profit & Loss statement」を略して「P/L」といい、会社の利益(Profit)もしくは損失(Loss)の状況を示すものです。決算時に収益から費用を差し引いた利益を知るための書類なので、会社が「費用を何に使って」「どれだけ売上が上がり」「どれくらい儲かったのか」を読み取ることができます。

つまり損益計算書の見るべきポイントが分かれば、自社が「どのような事業でどれくらい儲けているか」あるいは「どのような事業でどれくらい損失を出しているか」が明らかになってきます。

損益計算書の「営業利益額」に注目を

先にも述べた通り、損益計算書には収益・費用・利益の3つの要素が記載され、商品やサービスを販売することによって得られた売上高から費用を差し引くことで、最終的な利益を計算します。

費用の見直しやコストパフォーマンスの改善を目指すためには、損益計算書の「営業利益」の構造に注目します。

営業利益額」の構造

営業利益とは、会社の主たる営業活動によって稼ぎ出された利益です。営業利益が大きい会社ほど会社の業績は順調ということができます。つまり営業利益はその会社の業績評価をする際の重要な指数になり、各社ともその極大化に尽力しているのです。

損益計算書において、営業利益は次の通りに算出されます。

売上総利益=売上高-売上原価

営業利益=売上総利益-販売費および一般管理費

売上総利益 | 自社の核となる商品やサービスによって得ている利益が把握できる項目で、「粗利」とも呼ばれます。 | |

|---|---|---|

売上高 | 売上高は、商品を販売したり、サービスを提供したりといった、会社の本業である営業活動の対価として得られる収益です。単に「売上」と呼ばれることもあります。 | |

売上原価 | 売上原価は、商品を仕入れたり、製造したりするときにかかる費用のことです。売上高から売上原価を引いたものが売上総利益になるので、売上原価が小さいほど儲けは大きくなります。 | |

販売費および 一般管理費 | 販売費および一般管理費とは、会計期間に発生する費用のうち、商品やサービスの一つひとつには対応しない費用のことです。 |

「営業利益」からコスト削減のカンどころを探る

営業利益を大きくするためには、損益計算書の構造から以下の3点がポイントになります。

- 売上高を増やす

- 売上原価を減らす

- 販売費および一般管理費を少なくする

このうち、まず取り組むべきは「③販売費および一般管理費を少なくする」ことであり、これこそがコスト削減の目の付け所になります。

「販売費および一般管理費」の内訳科目

販売費および一般管理費とは、先述した通り、商品やサービスの一つひとつには対応しない費用のことで、損益計算書には合計額を示すようになっています。販売費および一般管理費の詳細な内容は「販売費および一般管理費の明細」として付属明細書に記載されます。

「中小企業の会計に関する基本要領」で例示されている内訳科目の主なものは次の通りになります。

販売費 | 一般管理費 |

|---|---|

販売手数料・荷造費・運搬費・広告宣伝費・見本費・保管費 | 役員報酬・従業員給与・法定福利費・福利厚生費・交際費・旅費交通費・通勤費・通信費・水道光熱費・消耗品費・租税公課・減価償却費・修繕費・保険料・賃借費・研究開発費・その他 |

販売費および一般管理費の内訳は業種や業態によって異なることがあります。まずは自社の内訳科目を確認してみてください。

コスト削減のカンどころは「販売費および一般管理費」にあり

まずは「損益計算書」を見直し、自社が「どのような事業でどれくらい儲けているか」あるいは「どのような事業でどれくらい損失を出しているか」を確認することが大切です。

そのうえで「営業利益」の極大化のために自社の「販売費および一般管理費」の科目を確認し、どの科目がコスト削減につなげられるか考えてみましょう。

どの科目に注目し、具体的にどのように目標を立ててコスト削減を実行していくのかは、また次回にお伝えします。

----------------------------------------------------------------------

税理士法人CONFIANCE

〒710-1313

住所:岡山県倉敷市真備町川辺2058-1 吉田ビル1階

電話番号 :086-436-7218

倉敷市を中心に税務・財務を強力支援

倉敷市を中心とした地域での顧問契約

手厚い開業支援を倉敷市エリアでご提供

----------------------------------------------------------------------